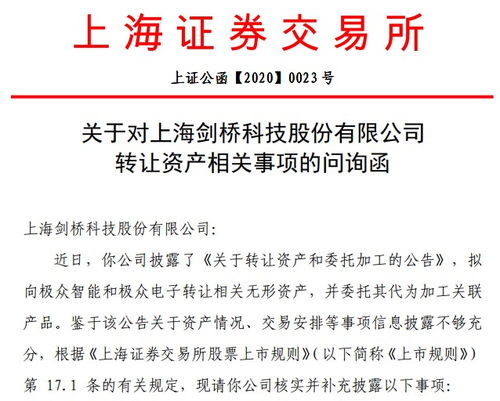

剑桥科技转让资产引监管问询 账面为零评估却值2560万,技术开发背后是否暗藏关联?

剑桥科技的一则资产转让公告引发市场与监管机构的高度关注。根据公告,公司拟转让一项账面价值为零的技术开发相关资产,而评估机构给出的估值却高达2560万元。这一悬殊的差异迅速引来了交易所的问询函,直指交易定价的公允性,并要求公司说明交易对手方与公司是否存在未披露的潜在关联关系。

事件的焦点在于资产价值的“神奇”跃升。通常情况下,账面价值为零的资产,往往意味着其在公司财务报表中已完成摊销或计提了全额减值,其现有的经济价值已被认为微乎其微。此次评估却给出了数千万元的高价,这必然需要极其坚实且合理的评估依据作为支撑。监管问询的核心,正是要求公司及评估机构详细披露该技术开发资产的具体内容、技术成熟度、市场应用前景、评估方法(如收益法、市场法)的关键参数假设(如未来收益预测、折现率、可比案例等),以解释从“0”到“2560万”的价值逻辑。任何评估参数上的模糊或乐观偏差,都可能使高估值缺乏说服力。

更深层次的疑虑,则指向了交易的本质与动机。交易所明确问询交易双方是否存在潜在关联关系,这是一记针对可能损害上市公司及中小股东利益的“非公允关联交易”的重拳。如果交易对手方与剑桥科技或其控股股东、董监高等存在未明示的关联,那么这笔高溢价交易就可能沦为利益输送的通道,将公司的资产或利益转移给关联方。这不仅涉及信息披露的真实、准确、完整性问题,更可能触碰公司治理和内控的底线。

对于剑桥科技而言,此次问询是一次严峻的考验。公司需要以详实、透明、严谨的数据和说明来回应监管与市场的质疑:第一,必须充分揭示该技术开发资产的核心竞争力与真实价值来源,证明评估的独立性、客观性与合理性;第二,必须彻底核查并明确声明交易对手方的背景,确认其与上市公司、大股东及管理层的关系,以撇清关联交易嫌疑;第三,还需阐明此次资产转让对公司主营业务、财务状况及未来发展的具体影响,说明交易的商业必要性。

此事件也再次为资本市场所有参与者敲响警钟。对于上市公司,在处置资产,尤其是无形资产时,必须恪守公允原则,履行充分的信息披露义务,确保评估过程的规范透明,杜绝任何形式的利益输送。对于评估机构,则需坚守职业操守,保持独立性与专业性,为市场提供经得起推敲的价值判断。对于监管机构,及时、有力的问询是维护市场“三公”原则、保护投资者权益的重要防线。

目前,市场正等待剑桥科技的详细回复。这笔账面为零却估值数千万的技术开发资产转让,最终能否通过监管审查,揭示其背后是合理的价值发现还是隐藏的利益安排,将成为检验公司信披质量与治理水平的一块试金石。

如若转载,请注明出处:http://www.jiamengtop.com/product/59.html

更新时间:2026-06-19 05:06:24